Le taux d’usure

Depuis quelques semaines, lors des bulletins d’infos, nous entendons régulièrement l’expression un peu barbare, de “taux d’usure”. Dans la profession aussi on en parle beaucoup…

Qu’est-ce que cela veut dire? Quel impact ce taux peut avoir sur l’achat de votre logement neuf? Nous vous expliquons cela dans cet article.

Qu’est-ce que le taux d’usure?

Le taux d’usure est le plafond au-delà duquel la banque ne peut pas éditer l’offre de prêt. Ce taux est communiqué de façon trimestrielle, par la Banque de France et il est calculé en fonction de la moyenne des TAEG du trimestre précédent pratiqués par les établissements bancaires en France. Il s’agit donc du reflet des conditions du trimestre précédent.

Le TAEG? Qu’est-ce que c’est?

Le TAEG ou Taux Annuel Effectif Global comprend tous les frais inhérents au prêt tels que : intérêts bancaires, frais de dossier, garantie, assurance emprunteur …

Deux façons de voir les choses: la négative et la positive

La négative car des emprunteurs peuvent être privés d’accession au crédit; le taux d’usure reflétant les conditions du trimestre précédent et non pas les conditions actuelles de taux.

En revanche, si on voit le verre à moitié plein, si on part sur le côté positif de la situation, sachez que la hausse des taux d’intérêts a été modérée grâce à ce taux d’usure. En gros, sans ce taux d’usure les banques augmenteraient leurs taux de manière plus importante.

Ce qu’il faut comprendre, c’est que ce n’est pas la situation de taux actuelle qui est anormale. C’est la situation de ces dernières années qui était inhabituelle en termes de conditions de taux de crédit immobilier. Pourquoi? La Banque Centrale a arrêté fin 2021 de mettre à la disposition des banques françaises des liquidités quasi “gratuites“.

Qu’est-ce qui a changé en octobre pour les futurs acquéreurs d’un logement neuf?

Le taux d’usure a été revu. Il est temps d’acheter sur des taux actuels de 2% car les taux vont augmenter en 2023!

Quelles sont les solutions aujourd’hui pour un client voulant acheter un logement neuf?

Ou comment faire en sorte que les voyants passent au vert?

Le meilleur moyen est de faire appel à un courtier qui, en fonction de votre situation, trouvera une solution pour faire baisser le TAEG afin de ne pas dépasser le taux d’usure.

Exemples de mécanismes :

- mise en concurrence des banques et assureurs,

- optimisation du montage,

- anticipation sur la préparation du dossier,

- aides avec Action Logement (pour les primo-accédants),

- montage du prêt.

Si vous avez un projet d’achat d’un logement neuf, sur Rennes ou sur/hors la métropole, la SO.RE.IM peut vous mettre en relation avec un courtier, sur demande.

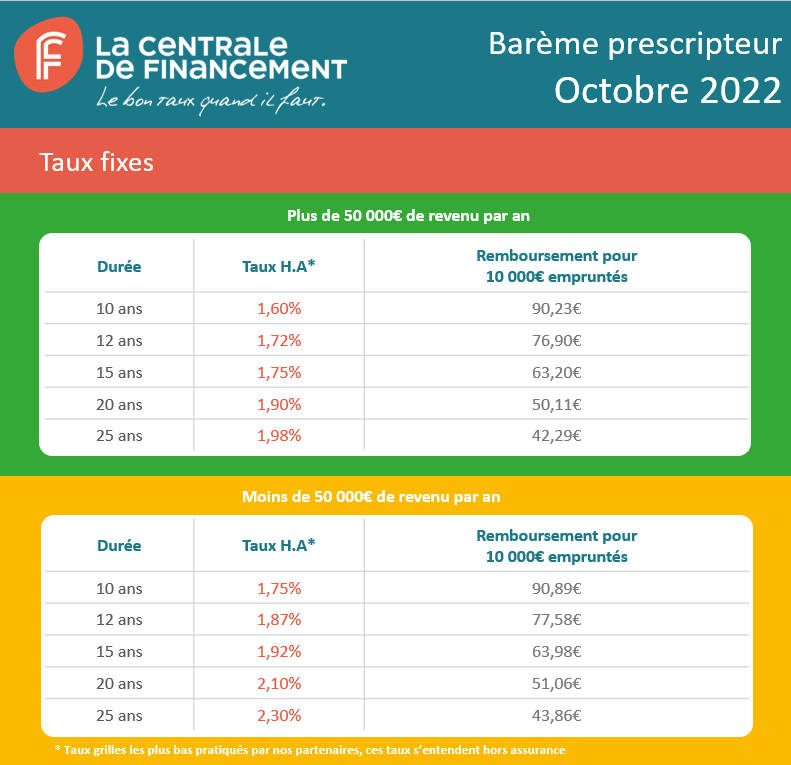

Sources: Entretien avec La Centrale de Financement, Octobre 2022.

Publié le 27 octobre 2022